全球化布局,税路先行

面对复杂多变的国际税收环境,如何确保企业出海“航得稳、行得远”?普华永道税务团队【扬帆税海】系列正式启航。我们将以此栏目为窗口,持续输出关于海外税务合规、架构优化及争议解决的真知灼见。

前言

任何一次具备清偿能力前提下的公司或集团的重组,特别是国际业务重组,通常都包含一系列步骤。这些步骤涵盖法律、监管、税务、会计、人力资源以及其他行政与商业层面的流程和考量。当这些步骤需在紧凑且彼此高度依赖的时间框架内推进,并由分布在多个法域的不同团队或专业顾问分别管理时,重组项目的复杂性便会凸显。若各项工作流程未能合理统筹、顺序安排不当,或不同工作流之间缺乏协调配合,可能引发意料之外的税务风险、公司治理缺口或监管违规问题。

在本文中,我们将探讨企业该如何在国际业务重组中选择适合的持股架构,从而助力重组的成功。

企业集团开展国际业务重组项目,

可能基于哪些原因?

实施运营层面的变更

交易前的业务剥离与分拆

交易后的整合

简化或优化公司架构

IPO前的架构梳理

应对不断变化的市场动态(例如地区贸易冲突)

优化跨多个法域的税务安排

为法律和/或税收规则的变化做准备

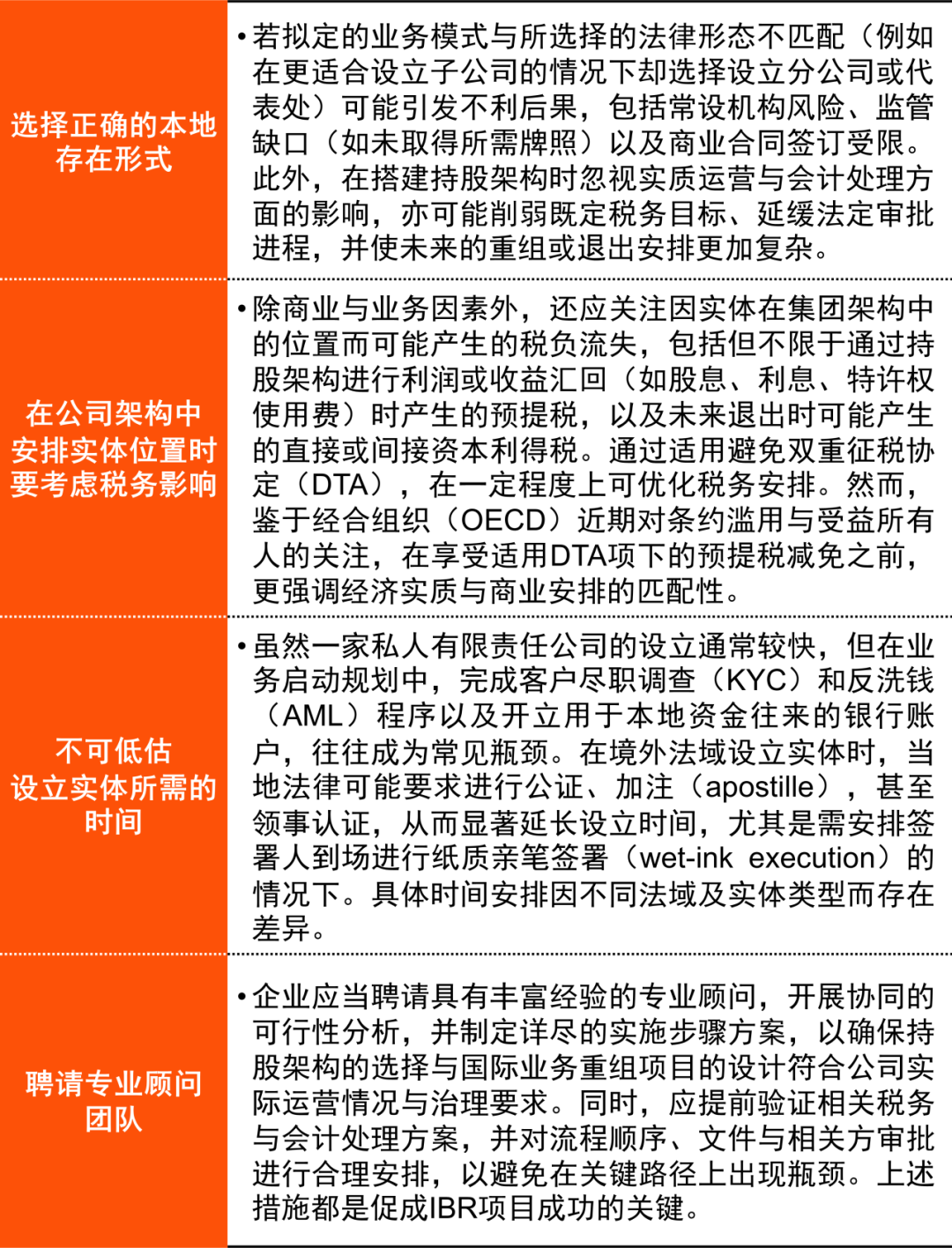

在单一法域中经营的企业,通常设立为具有有限责任和独立法人资格的私人公司。在香港,此类企业通常注册为“私人有限公司(private company limited by shares)”。公司的行政管理与公司治理安排一般较为简单,但不同法域之间可能有所差异。

一旦业务扩展至多个法域,利益相关方需要慎重考虑企业在新市场的存在形式。根据当地法律环境,选项通常包括设立本地代表处或分公司,或设立子公司。若未充分考虑并选择最适合的形式,可能会导致合规问题、额外税负以及繁重的管理负担。

一个高效的海外业务持股架构,应在确保遵守所有适用法律法规(包括当地及集团运营所在的其他法域)的前提下,实现税务效率、治理效能与运营就绪。在设立或调整现有集团架构之前,委聘专业人士进行可行性分析至关重要。举例而言,将重要运营业务置于中间控股公司之下看似简单,但若在设立或重组前未充分考虑当地税制,未来利润汇回(如通过股息)或对运营实体或中间控股公司进行出售或剥离时,可能会因预提税导致意外的税收流失,或产生资本利得税、甚至间接转让税方面的意外负担。

我们经常看到企业在海外建立的持股架构涉及多种海外子公司和分支机构。虽然在某些情况下拥有多个本地实体具有优势(例如提升税务效率、简化传承或未来业务单元的出售,以及优化管理与运营),但实践中也常见冗余或闲置的集团公司遍布各处。每当新增实体时,若能基于集团整体架构及其业务与商业考量获取专业建议,可避免行政成本滚雪球式上升,并防止日后出现不必要的税务、法律与监管问题。

代表处、分公司、子公司,如何选择?

本地代表处:从设计上具有严格限制,一般仅限于不产生收入的活动(例如市场推广或联络),适用于希望在进入市场前分析当地市场的企业。

本地分公司:外国母公司可与第三方签署有限的商业合同,并以自身的信用与签约主体运营。但由于分公司并非独立法人,其法律和税务责任由母公司承担。

子公司:在境外建立业务存在的最常见方式。具备独立法人资格,可对外签订合同,同时将集团层面的责任予以隔离并加以限制。在香港特别行政区,设立子公司仅需一名股东、一名董事及一名公司秘书,且对股东或董事均无香港特别行政区的居住要求。

我们关于选择持股架构的要点建议

配资门户提示:文章来自网络,不代表本站观点。